S&P500伦敦交易更新 2026年2月27日

S&P500伦敦交易更新 2026年2月27日

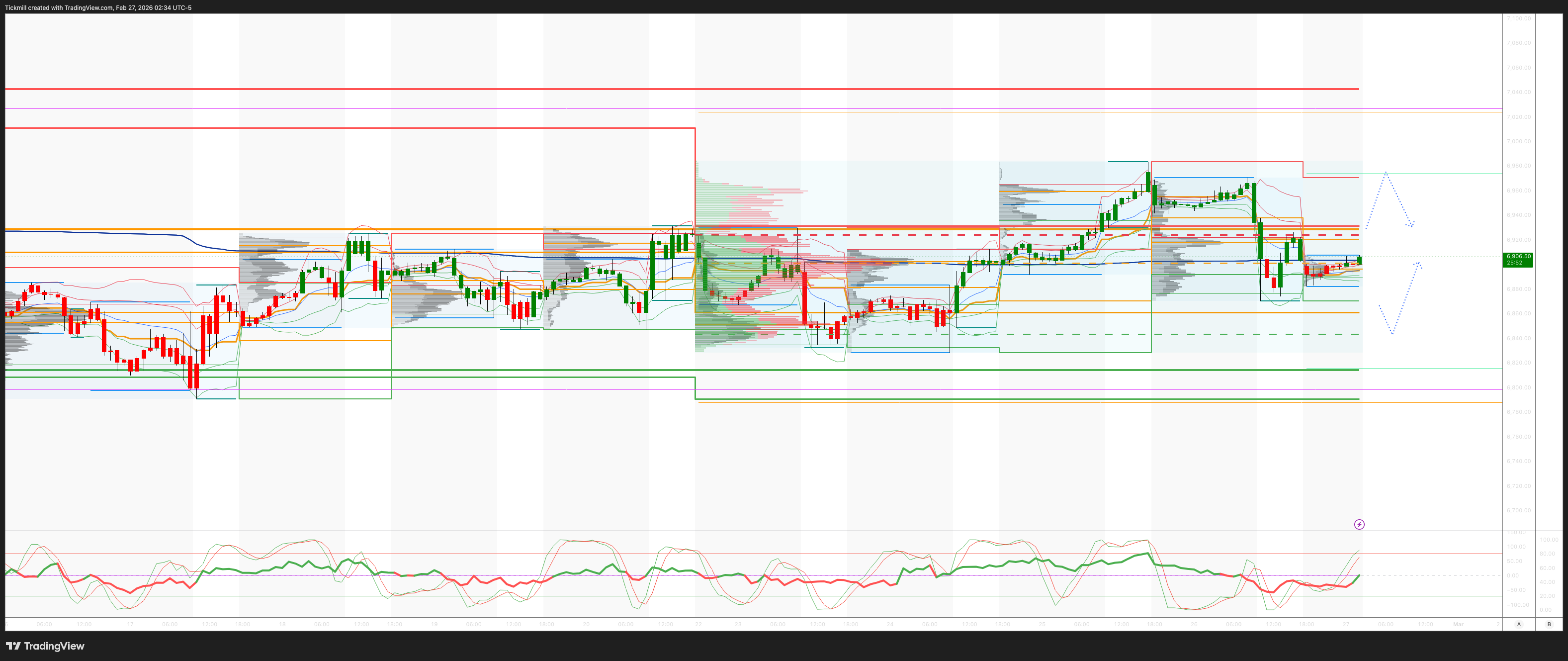

每周和每日水平

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6925/15

周线区间:阻力位 7046,支撑位 6906

二月末跨式期权组合的波动范围为 214.6 点,表明二月合约的月度波动范围为 [6725, 7154]。

三月期权合约跨式期权组合的波动范围为 368.55 点,表明二月合约的月度波动范围为 [6466, 7203]。

2025 年 12 月期权合约至 2026 年 12 月期权合约的波动范围为 945 点,表明二月合约的月度波动范围为 [5889, 7779]。

日线成交量加权平均价格 (VWAP) 看跌 6896

周线成交量加权平均价格 (VWAP) 看跌 6928

月线成交量加权平均价格 (VWAP) 看涨 6865

日线结构 - 平衡点 6992

周线结构 - 平衡点 7031/6801

月线结构 - 待定

每日范围 RES 6970 SUP 6837

GAMMA FLIP 6945

交易与目标

做多于收复周线牛熊区域,目标日线区间阻力位

做多于反弹/收复日线区间支撑位,目标周线牛熊区域

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作,因为90%的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“放松”

标普500指数收盘下跌54个基点,报6909点,市场买盘规模为15亿美元。纳斯达克100指数下跌116个基点,报25034点;R2K指数上涨52个基点,报2677点;道琼斯工业平均指数小幅上涨3个基点,报49499点。美国所有股票交易所的总成交量为195.9亿股,略高于年初至今的日均成交量192.6亿股。VIX指数上涨402个基点,报18.65点;WTI原油价格上涨18个基点,报每桶65.54美元;美国10年期国债收益率下跌4个基点,报4.01%;黄金价格上涨64个基点,报5197美元;美元指数上涨6个基点,报97.76;比特币价格下跌229个基点,报每盎司67379美元。

科技、媒体和电信(TMT)板块当日涨势回落,高盛人工智能(GS AI)板块遭遇自DeepSeek以来最差表现,而软件板块则表现强劲,上涨3%。人工智能软件与半导体板块的交投表现创下逾一年来的最佳单日涨幅。当日交易似乎反映出财报发布周前市场仓位的单边化,部分股票在利空消息发布后仍展现出韧性(例如惠普、WDAY、CRM),而部分股票则未能因利好消息而上涨(例如英伟达下跌5.5%)。英伟达股价疲软的原因包括:1)财报发布前,该股买盘强劲且持仓充足(周一至周三上涨3%);2)市场对2027年业绩数据仍存担忧,包括超大规模数据中心和盈利峰值;3)即将到来的催化剂(下周的会议和英伟达全球交易公告)促使部分买家持仓观望。尽管在财报发布前,市场对英伟达的买盘兴趣浓厚,但后续交易量却微乎其微,整个半导体板块也面临供应压力。

卡拉汉对英伟达的评价:本季度是关键的一季度,营收预期环比增长15%左右,但股价却持续下跌(市盈率约为GIR对英伟达2027年每股收益12.65美元的15倍)。英伟达仍然是少数几家在2027年及以后人工智能增长势头不持续的科技、媒体和电信(TMT)公司之一。其他人工智能相关组件和终端市场则预示着该时期将出现超常增长,考虑到即将到来的催化剂路径,这可能支撑其看涨观点。

整体市场活跃度较低,在1-10分制中被评为4分。我们的卖盘底价下跌108个基点,而30天平均值为-18个基点。交易台活跃度较低,反映出自上而下的交易减少和去毛利率下调。对冲基金(HF)受当日市场波动的影响而未能把握机会。资产管理公司净卖出规模较小(-6.5亿美元),主要受宏观产品和科技股供应不足的影响,但被材料和通信服务的需求所抵消。对冲基金净卖出20亿美元,抛售主要集中在宏观产品,软件和非必需消费品板块则有零星回补。美国软件和服务类股票的多头头寸已降至历史最低水平。该板块的多空比率目前为1.14,低于2026年初的1.82和历史峰值4.74。

衍生品:交易日伊始便出现大幅抛售,英伟达(NVDA)股价兑现了预期的下跌趋势。市场情绪表明,此次抛售是由去势情绪驱动,而非更广泛的系统性问题。宏观经济环境似乎足以阻止标普500指数大幅下跌,但风险依然存在。SMH固定期权波动率下降,表明抛售压力主要来自去势情绪,而非特定半导体产品。标普500指数固定期权波动率持平,VIX指数未出现显著超额收益。各期限期权均出现买盘,资金流动显示期限结构买盘和指数对冲交易持续2-3个月。本周结束时,隐含波动幅度约为65个基点。(感谢Shayna Peart提供信息)

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。